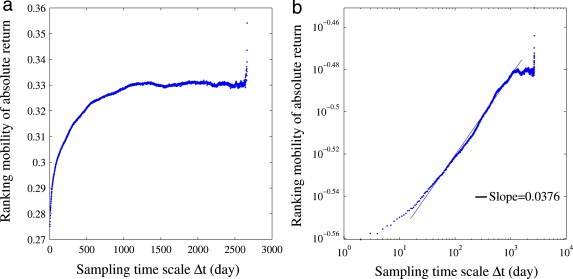

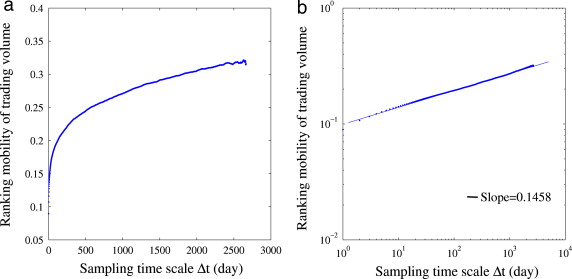

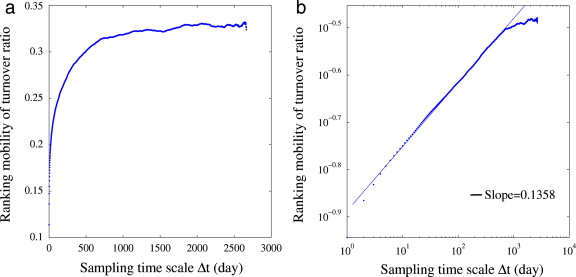

我们基于中国上证指数837只成分股的交易数据,利用一种排序流动性指标测量中国股票市场股票排序随时间的变动,分别针对绝对收益、日交易量和换手率探究了相对流动性与取样时间间隔的关系。我们观测到在这样三个关系里都展示了标度不变特性,这一发现为股票排序中的长时记忆特性提供了证据。

研究成果:Ke Wu, Wanting Xiong, XinWeng, Yougui Wang, Scaling behavior in ranking mobility of Chinese stock market, Physica A accepted, 2014.

邮箱:sss@bnu.edu.cn 邮编:100875 地址:北京市海淀区新街口外大街19号 学院联系电话:(010)58807880

bat·365(中文)官方网站(官方)EuroCup/下单平台 版权所有

院微信公众号

BNU系统学工