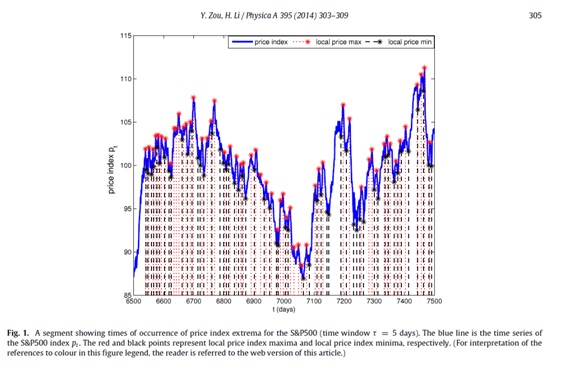

本文以国际上具有代表性股指的日收盘价作为研究对象,实证研究了股指价格局部极大值与极小值发生时刻之间的时间跨度的统计特征。实证结果表明,股指价格从局部极大值下跌到局部极小值或是从局部极小值上涨到局部极大值的时间跨度的尾部分布近似服从参数为λ的指数分布。另外,通过比较下跌过程和上涨过程的时间跨度尾部分布参数λ的大小,发现各大股指中都存在明显的价格上升和下降时间跨度的不对称性,而且该结果相对稳定。

研究成果:

Yongjie Zou, Honggang Li, Time Spans between Price Maxima and Price Minima in Stock Markets, Physica A, PhysicaA, 2014, 395, 303–309.

邮箱:sss@bnu.edu.cn 邮编:100875 地址:北京市海淀区新街口外大街19号 学院联系电话:(010)58807880

bat·365(中文)官方网站(官方)EuroCup/下单平台 版权所有

院微信公众号

BNU系统学工